台湾钜茂ERP系统对IFRS/EAS的解决方案

台湾钜茂ERP系统对IFRS / EAS的解决方案

自推出对应IFRS / EAS 解决方案以来,我们的ERP系统不断升级。

※ 国际会计准则英文缩写的代表有

i-GAPP:international Generally Accepted Accounting Principles (国际公认会计通则)IAS: International Accounting Standard(s) (国际会计准则)

IFRS: International Financial Reporting Standard (国际财务报导准则)

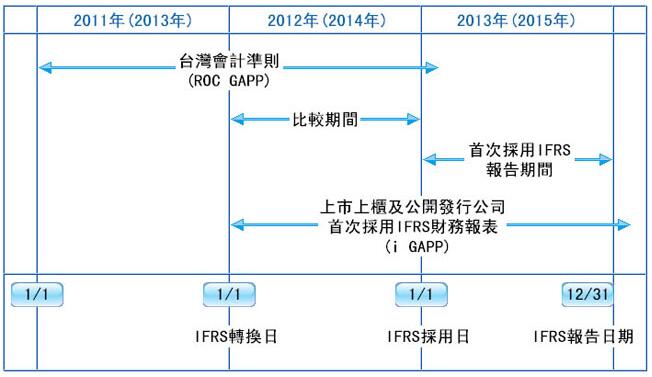

台湾采用IFRS时程:

(一)台湾规定二阶段采用国际会计准则(iGAPP),因此在2013年及2015年有二次「首次采用国际会计准则」的转换日及采用日:

2013年为上市、上柜公司及金融业首次采用。

2015年为非上市、非上柜之公开发行及信用合作社首次采用。

(二)(1) 以上市、上柜公司及金融业为例:

(a) 2012年要编制ROC GAPP的财报,供2013年召开2012年股东会的讨论财报。

(b) 2013年要编制IFRS的财报,供2014年召开2013年股东会的讨论财报。

而此份财报需并列2012、2013二期的数据,故从2012年即需同步编制IFRS的财报。

首次采用IFRS之财务报表:2013年度财务报表,转换为IFRS之日:2012/01/01

采用IFRS之初始财务状况表:2012/01/01之财务状况表,前GAPP:ROC GAPP,故2012年为ROC GAPP 与 IFRS(iGAPP)双轨并行。

(2) IFRS乃采合并报表基础编制财务报表,故公开发行公司的子公司均要配合母公司于规定之同年度采用IFRS。

※ IFRS对ERP系统之财务模块重要影响:

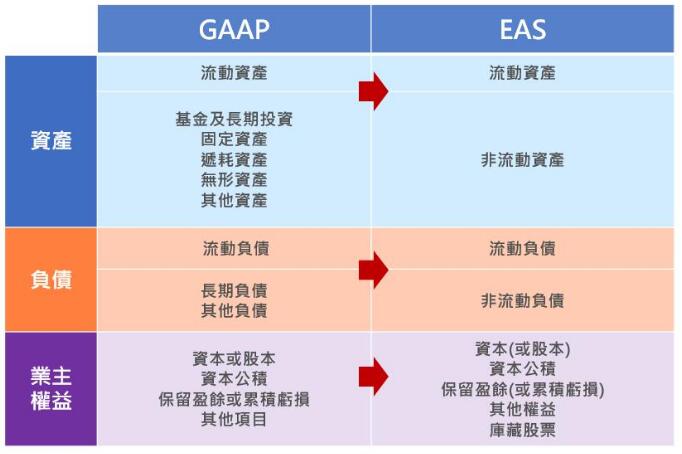

(一)报表的差异:

§财务状况表(资产负债表)之差异:

(1) 报表名称不同

(2) 排列规则不同

(3) IFRS准许所有资产采用公平价值(可以重估价值)→ 其他综合净利

§综合损益表(损益表)之差异:

(1) 报表名称不同

(2) 格式不同

(3) 综合净利可以列出约四类较特别的项目:

(a) 备供出售证券(损)益

(b) 换算调整数(借)贷

(c) 资产重估盈余(重估增值)

(d) 退休金精算利益(损失)

§现金流量表之差异:

(1) 鼓励采用直接法

(2) IFRS将银行透支列为约当现金

(3) 某些会计科目分类不同

§股东权益变动表之差异:

IFRS允许企业如果已经提供综合净利表,则可省略不用提供股东权益变动表。

§母公司以合并报表为正式报表《子公司合并传票产生》

(二)会科处理的差异:

§收入认列:IFRS以「出售商品所有权的风险与报酬是否移转」判断可否认列收入:

售后保固服务/积点数送赠品/累积哩程换机票(客户忠诚度计划)→收入递延

§固定资产:

(a) 合并报表:同一事件要调整成同一政策之后,才能合并。

E.g.一样的设备,台湾分5年摊提,新加坡分10年摊提。

(b) 功能性货币:

(1)成本法→追溯→e.g.10年前取得,要用10年前的金额换算当时的功能币金额摊提。

(2) 重评价法→增值(其他综合净利)、减值(当期损失)。

§功能性货币:

§部门别营运资讯

§合并报表

§其他 ……

※ 钜茂ERP系统对IFRS的解决方案:

(一)标准版:含差异报表(财务状况表、综合净利表、现金流量表)、收入认列,不含功能性货币功能。

(二)进阶版:在标准版的基础上增加功能性货币功能。

※ 中小企业EAS 的因应方案:

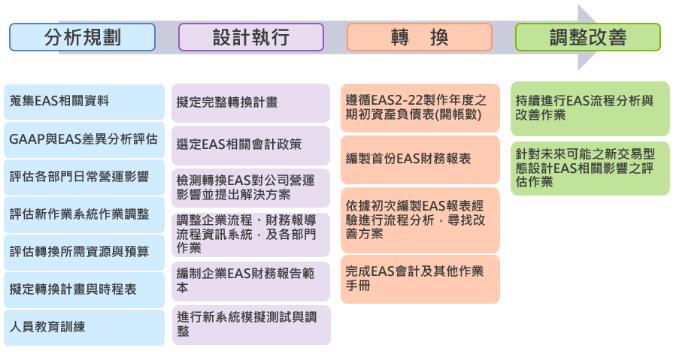

转换重点一:资产负债表

转换重点二:综合损益表

转换重点三:会计科目对应

转换重点四:转换工作计划表

上一篇:外贸ERP系统客服人员驻场服务第119届广交会参展商客户

下一篇:无